일용근로자 원천징수세액

일용직 근로자를 고용한 사업자는 임금을 지급할 때 일정 금액을 원천징수로 제하고 지급해야 한다. 그렇다면 이때의 원천징수액은 어떻게 계산하면 될까?

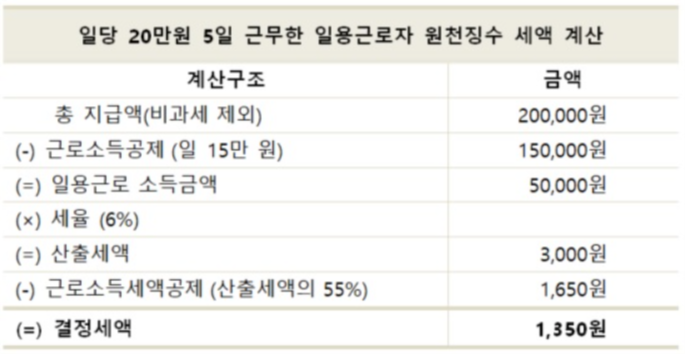

일용근로소득에 대한 원천징수액을 계산하려면 비과세 소득을 제외한 일급에서 15만 원을 공제한 다음 6% 단일 세율을 적용한다. 그리고 근로소득세액공제 55%를 적용하여 계산하면 된다.

▶일용근로자 원천징수세액 = (과세대상급여 - 일 15만 원) x 6% x (1-55%)

예를 들어 일당 20만원으로 3일을 근무하는 일용근로자에 대한 원천징수세액을 계산해보자.

근로소득공제 15만원을 제외한 일용근로 소득금액은 5만 원이며, 여기에 세율 6%를 적용하면 산출세액은 3,000원이다.

여기에 산출세액의 55%인 근로소득 세액공제 1,650원을 공제하면 결정세액은 1,350원이다.

총 3일간 근무했으므로 원천징수세액은 4,050원(1,350원 x 3일)이다. 여기에 별도로 원천징수세액의 10%인 405원을 지방소득세로 납부해야 한다.

참고로 원천징수세액이 1천 원 미만이면'소액부징수'규정에 따라 소득세를 징수하지 않는다. 하루 총급여액이 18만 7천 원인 경우에는 원천징수로 뗄 금액이 없게 되는 것이다.

다만, 소액 부징수는 사업장의 지급금액을 기준으로 판단한다. 따라서 일당 18만 7천 원이라도 여러 날 근무한 임금을 한 번에 지급받는 경우에는 원천징수를 해야 한다.

하루에 두 군데 이상 사업장에서 일용근로를 제공한 경우 원천징수세액 계산은 사업장별로 계산하여 '소액부징수' 여부를 판단하면 됩니다.

한편, 일용근로자는 근로를 제공한 날(시간)에 따라 근로 대가를 계산하거나, 근로를 제공한 날(시간)의 근로 성과에 따라 급여를 계산하여 받는 사람을 말한다. 또한, 동일한 고용주에게 3개월(건설공사 종사자 1년) 이상 고용되지 않아야 한다.

이때 '3개월'은 고용일수(90)에 의해 계산한 기간이지만, 간헐적으로 근무하였다고 하더라도 3개월 이상 계속하여 동일한 고용주에게 고용된 경우에는 '일반 급여자(상용근로자)'로 본다.

일반급여자로 전환된 시기는 3개월(건설공사 종사자 1년)이 되는 날이 속하는 달부터이고, 간이세액표에 의해 원천징수하면 된다. 또한 전환된 과세기간의 1월 1일부터 12월 31일까지 지급받은 급여(일용근로소득 포함)를 합산하여 연말정산하면 되는 것이다.

어른이 되면 반드시 알아야 할 세금이야기

대한민국 헌법 제38조, 납세의 의무 “헌법 제38조 납세의 의무 모든 국민은 법률이 정하는 바에 의하여 납세의 의무를 진다.” 살아가면서 피할 수 없는 2가지가 있다면 하나는 죽음이고 나머지

sweetlife100.com

'재테크 ,투자 ,금융' 카테고리의 다른 글

| 주택청약 가입시 반드시 알아야 할 사항 (0) | 2022.11.25 |

|---|---|

| 부동산 경매로 월세 받기 (0) | 2022.11.25 |

| 이 정도는 알아야 할 금리 상식 (0) | 2022.11.24 |

| 어른이 되면 반드시 알아야 할 세금이야기 (0) | 2022.11.23 |

| 11월에 꼭 챙겨야 할 세무 일정 3가지 (0) | 2022.11.22 |

댓글