2009년 7월 이전 가입한 실손의료보험에서 통원치료비를 청구하는 경우 기간 한도가 365일, 면책기간이 180일, 통원일수가 30회 등등 도통 이해가 가지 않을 것입니다. 보험에 종사하는 사람들도 잘 이해가 되지 않는 부분일 텐데요, 오늘 다시 한번 사례를 통해 정리해보겠습니다.

실손의료보험(2009년 7월 이전 가입)의 보상기간 및 한도

1. 사례

저는 알러지비염으로 2020년 1년 동안 이비인후과에 8번 통원치료를 받은 기록이 있습니다. 그런데 7번째 통원일과 8번째 통원일 사이에 기간이 7개월 정도 됩니다. 제가 가입(2008년)한 실손의료보험 약관에 의하면 질병통원치료비는 365일 한도가 있으며, 180일의 면책기간이 있다고 하는데, 그러면 2021년 1월부터 6월까지의 통원치료비는 못받는 건가요?

2. 약관 검토

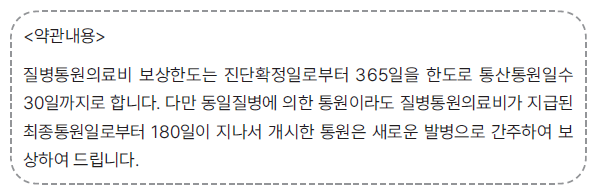

실손의료보험의 보상기간 및 한도는 가입한 시기에 따라 약관에 정해진 내용이 서로 다릅니다. 귀하가 가입한 2008년 약관에서 질병통원의료비 보장한도는 365일 이라는 기간한도와 30일이라는 일수한도가 있습니다. 동일한 질병에 대해서는 365일 동안 30일간의 통원치료비만 지급한다는 내용으로 기간한도와 일수한도 중 한 가지만 충족되어도 더 이상 보상이 되지 않습니다. 다만 180일 간의 면책기간을 정하고, 이 기간이 경과한 후에는 새로운 질병으로 보아 새로운 보장한도가 시작됩니다. 이를 알기 쉽게 설명하기 위해 케이스 별로 설명해 드리겠습니다

(Case 1) 【1월 1일 특정 질병이 발생하여 이틀에 한 번씩 통원치료를 받아 2월 28일까지 30일의 통원치료를 한 경우】

30일의 일수한도가 채워졌으므로 3월 1일부터 180일 동안은 동일 질병으로는 보상이 되지 않습니다. 즉 180일이 지난 날부터 새로이 기간한도와 일수 한도가 부여되어 통원의료비를 지급합니다. (30번 횟수를 채운 경우 1년 후가 아닌 마지막 통원일부터 면책기간이 시작 됨)

(Case 2) 【2020년 1월 1일부터 동일한 질병으로 12월 31일까지 총 10회의 통원치료를 한 경우】

일수한도 30일은 채우지 못하였지만 기간한도가 경과하였으므로 다음연도 1월 1일부터 180일간 면책 기간이 경과한 후부터 새로이 기간한도와 일수 한도가 부여되어 통원의료비를 지급합니다. (통원 횟수는 채우지 못했지만 기간이 365일을 경과하였으므로 마지막 통원일로부터 면책기간이 시작 됨)

(Case 3) 【1월1일부터 2월 28일 까지 7회 통원 후 9월 1일 동일한 질병으로 통원치료를 시작한 경우】

이 경우는 기간한도나 일수한도 중 어느 것도 충족되지는 않았지만 통원일 사이의 기간이 180일이 넘는 경우입니다. 약관에 의하면 최종통원일로부터 180일이 지난 통원은 새로운 발병으로 간주하므로 최종통원일인 2월 28일부터 면책기간 180일이 경과한 9월 1일의 통원치료는 새로운 발병으로 간주하여 새로이 365일 동안 30일간의 통원치료비 보상한도가 설정됩니다.

3. 사례에 대한 결론

따라서 상기 사례의 경우는 위 사례 중 세 번째 사례에 해당된다고 보여지며, 7번째 통원과 8번째 통원 사이에 7개월 정도의 간격이 있어 180일의 면책기간이 지났다고 보여지므로 8번째 통원일부터 새로이 365일 동안 30일간의 통원치료비 보상한도가 설정됩니다.

★상기 사례는 2009년 7월 이전 실비를 기준임을 참조하시기 바랍니다. 이후 실비 기준은 아래 자료를 참고하세요.

▶ 참고 자료 (실비 변천 과정에 따른 보장기간 내용)◀

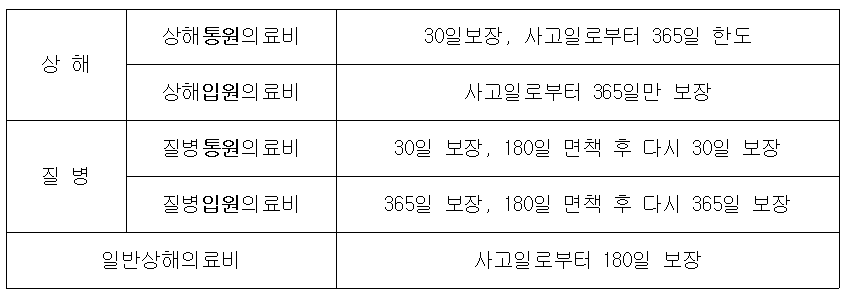

● 2009년 7월 이전 실비

● 2014년 3월 이전 실비(표준화 실손)

2009년 10월 1일, 실비보험의 표준화된 실비로 새로 개정이 되었는데요. 실손의료보험 표준화 이후의 실비는 기존보다 복잡했던 구조가 단순화되고 입원 등의 면책기간이 90일로 조정이 되었습니다.

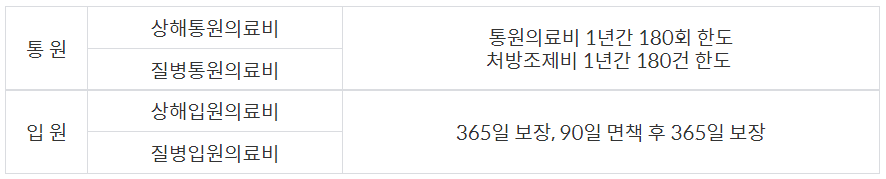

● 2015년 12월 이전 실비

표준화 실비보험 적용 이후, 입원의료비의 기간을 넉넉히 보장해주었으나 동일질병 및 사고에서 면책기간에 상이한 상황이 발생하였는데요. 예를들어 1월에 질병으로 인하여 7일 동안 입원 치료 후 퇴원한 다음 치료받지 않고 있던 중에 12월 말에 동일질병이 재발하는 등의 케이스가 나타나면서 실비보험이 새롭게 보완되었습니다. 동일질병 또는 사고에 대하여 입원 치료 후 180일이 지나면 새로운 질병으로 하고 180일 이후 동일질병 발생으로 입원시 면책기간에 걸리지 않도록 조정이 되었습니다.

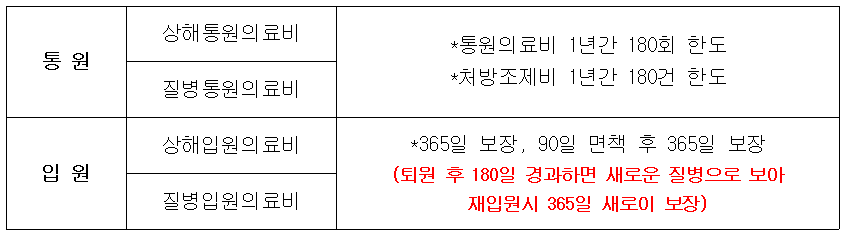

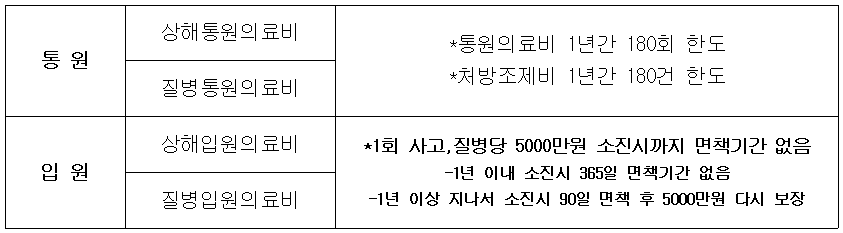

● 2017년 3월 이전 실비

2017년 3월 이전의 실비보험은 입원의료비에서 365일 보장이나 날짜 계산 등이 필요없도록 변동이 되었는데, 무조건 5000만원 한도로 보상되도록 개정이 되었습니다. 여기에서 5천만원이란 한도의 소진시점을 말하며 1년 내에 5000만원의 한도를 모두 사용하였을시에는 365일이 되는 날까지 보상이 없게되는 것으로 1년 이상 지속적인 치료로 5천만원의 한도를 모두 소진하였을 경우에는 90일의 면책기간 후 5000만원을 다시 보상받을 수 있는 내용입니다.

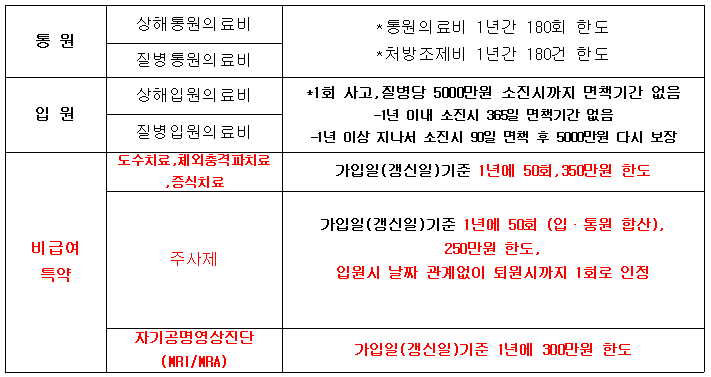

● 2021년 7월 이전 실비

2017년 3월 이후 2021년 6월까지의 실비보험은 대다수가 잘 아는 "착한실비"라는 이름의 보험입니다. 기존의 면책기간과 동일하지만 비급여 3가지가 특약으로 분리되어 횟수 제한과 특약별의 금액 한도를 가지게 되었으며, 1년 갱신으로 변동되었기에 매년 갱신일 한도는 다시 충전된다고 생각하면 됩니다. 비급여 특약으로는 도수치료, 체외충격파치료, 증식치료 그리고 자기공명영상진단(MRI/MRA) 등이 있으며 각 비급여 항목에 대하여 한도가 설정되어 있습니다.

● 2021년 7월 이후 신실손보험 변경사항 요약

2021년 7월에 개정된 4세대 실손의료보험의 개정내용으로는 크게 5가지로 분류되는데, 변경 항목은 자기부담금, 공제금액, 보장한도, 재가입주기, 보험료차등제 등입니다.

기존 실손의료보험(3세대 실손) 자기부담금이 급여, 비급여 합산으로 외래 1만원에서 2만원을 공제했다면, 신실손보험에서는 급여와 비급여를 구분해서 급여에서 일반병원은 1만원, 상급과 종합병원은 2만원 거기에 비급여항목에 대하여 3만원을 추가공제해 최대 5만원의 자기부담금이 발생하도록 변경되었으며, 자기부담금은 연간 200만원 상한선으로 초과하지 않도록 했습니다.

이전 실손의료보험까지는 주계약에 급여와 비급여 항목을 두고 도수치료, 증식치료, 체외충격파, 비급여주사, 비급여MRI 이 세가지 항목만 따로 분류로 했다면, 신실손보험(4세대 실손)에서는 주계약에 급여 항목만 남겨두고 모든 비급여 치료를 특약으로 분류하여 그만큼 비급여 부담이 증가되도록 했습니다.

또하난의 변경된 항목은 재가입주기가 15년에서 5년으로 단축된 부분입니다. 2013년 4월이전에 가입한 사람들은 가입시점에서 만기까지 보장내용이 변하지 않는 반면 2013년 4월 이후 가입자부터 올해 2021년 7월 이전 가입자 가입시점 기준이 15년, 그 시점에서 판매되는 보장내용이 변경된다는 점입니다.

신실손보험에서는 보험료 차등제를 두었습니다. 실손보험금을 많이 수령한 사람에게는 보험료의 할증을 보험료를 수령하지 않은 사람에게는 보험료의 할인을 적용해주는 제도입니다. 할인과 할증 등급은 총 5등급으로 1년간 보험금을 둔적이 없다면 1등급에 해당하며 5% 보험료의 할인을 받구요 보험료지급이 100만원 미만인 경우 2등급으로 반영되어 다음에 같은 보험금을 내게 된답니다. 다음 3등급부터는 할증이 붙게되는데요 3등급은 100%, 4등급은 200%, 5등급은 300%할증으로 보험금이 인상이 됩니다. 할인/할증은 매년 재평가되기 때문에 할인이 누적되거나 할증이 누적되거나 하지 않습니다.

실손의료보험에서 한방진료비 보상 여부

일반적으로 병·의원에서 입원이나 통원을 한 경우, 발생 의료비를 실손보험에 청구하게 됩니다. 그런데 만일, 한의원에서 치료를 한 경우, 그 발생 의료비를 실손보험에서 지급 받을 수 있는지

sweetlife100.com

'보험과 손해사정' 카테고리의 다른 글

| 자동차사고로 휴대폰 손상시 휴대폰보험 보상 여부 (0) | 2023.01.02 |

|---|---|

| 입원의료비와 통원의료비의 구분기준 (0) | 2023.01.02 |

| 지게차 사고로 인한 상해의 운전자보험 보상 여부 (2) | 2022.12.31 |

| 피부봉합술, ‘수술보험금' 받을 수 있을까? (2) | 2022.12.30 |

| 보험금(사망보험금 등)에 대한 상속세 대상 여부 (0) | 2022.12.29 |

댓글