임차인 A씨는 얼마전 전세계약이 종료됐지만 집주인이 새로운 임차인을 구하지 못했다는 이유로 전세보증금을 돌려주지 않고 있다. 임차인 B씨는 등기부등본상 선순위 채권이 없는 주택을 찾아 전세계약을 했지만 해당 부동산에 직접 부과된 세금으로 인해 전세보증금중 일부를 돌려받지 못할 상황에 처했다.

그러나 A씨와 B씨 모두 반환보증을 가입해 둔 덕에 보증회사를 통해 보증금을 전액 돌려받을 수 있었다.

▶전세 계약시 유의사항 및 전세보증금 반환보증 활용법

금융감독원은 5일 전세 계약을 앞두고 보증금 반환 가능성이 걱정되는 소비자들을 위해 '전세 계약시 유의사항 및 전세보증금 반환보증 활용법'을 안내했다.

금감원에 따르면 매매가 대비 전세가율이 70~80% 수준으로 높거나 등기부등본상 선순위인 근저당 금액 등이 과다한 주택은 전세계약시 신중을 기해야 한다. 계약종료 시점에 새로운 임차인을 찾기가 상대적으로 어렵고 혹시라도 전세로 살던 집이 경매로 넘어가면 보증금을 온전히 회수하지 못할 가능성이 높기 때문이다.

또 전세가율이나 등기부등본 등을 확인하고 입주하더라도 계약 종료시점에 집주인의 자금사정 악화나 세금 체납 등으로 보증금을 돌려주지 못하는 경우가 발생하기도 한다. 임차인이 경매나 법적 조치로 회수에 나설 수 있지만 많은 시간이 소요되고 상황에 따라 보증금을 온전히 회수하지 못하는 경우도 있다.

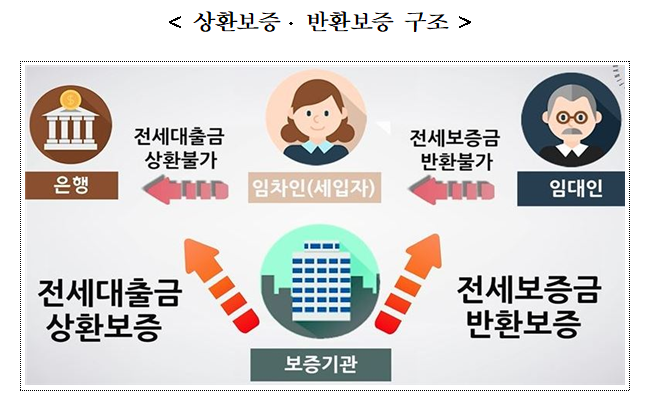

이같은 상황에 대비해 전세보증금 반환보증을 미리 가입해 두면 보증회사로부터 전세보증금을 안전하게 지급받을 수 있다고 금감원은 조언했다.

주택금융공사(HF), 주택도시보증공사(HUG), 서울보증보험(SGI) 등이 제공하는 전세보증금 반환보증은 임대차 계약이 종료됐는데도 임대인이 정당한 사유없이 보증금을 돌려주지 않을 경우 보증회사가 임차인에게 보증금을 돌려주는 상품이다.

임대인 동의 없이 가입 가능하며 전체 전세계약 기간의 절반이 경과하기 이전에 가입할 수 있다.

주택 유형이나 보증금액, 할인 여부 등 자신의 상황에 따라 유리한 보증기관이 나뉘기 때문에 어떤 기관의 상품을 선택하느냐도 중요하다.

HF의 경우 보증료율이 낮지만 'HF가 보증하는 전세대출'을 이용하는 차주만 이용 가능하며, HUG는 네이버부동산, 카카오페이 등 가입 채널이 다양한 특징이 있다. SGI는 고가 주택도 가입 가능하다.

HF와 HUG의 전세보증금 반환보증은 신혼부부나 다자녀, 저소득, 장애인, 고령자 등을 대상으로 보증료를 할인해주기 한다.

4대 보험 보험료율 (월급에서 얼마나 공제될까?)

급여소득(월급)에서 나도 모르게 알아서 공제되는 것이 4대보험료 입니다. 그런데 정작 본인은 얼마가 공제되는지 잘 모르지요. 오늘은 내 월급에서 무자비하게 떼가는 4대보험 보험료율에 대해

sweetlife100.com

'재테크 ,투자 ,금융' 카테고리의 다른 글

| 서민대출상품(새희망홀씨,햇살론,햇살론15,햇살론유스)을 아시나요? (0) | 2023.01.03 |

|---|---|

| 대출연장 때 변경금리 적용시점 (3) | 2023.01.03 |

| 고령자·장애인에게 유익한 금융상품 정보 (0) | 2023.01.03 |

| 4대 보험 보험료율 (월급에서 얼마나 공제될까?) (0) | 2023.01.03 |

| 국민연금 지역가입자, 사업장가입자, 임의가입자, 임의계속가입자 (1) | 2023.01.02 |

댓글